L’intensification de la concurrence autour des taux de l’impôt sur les sociétés pose des défis aux gouvernements qui recherchent le juste équilibre entre le maintien d’un système fiscal compétitif et la mobilisation des recettes nécessaires pour financer des infrastructures, des services publics et des programmes sociaux essentiels.

L’OCDE vient de publier son rapport « Tax Policy Reforms: OECD and Selected Partner Economies » qui présente les principales réformes fiscales qui ont été mises en œuvre, votées ou annoncées en 2016 dans les 35 pays membres de l’OCDE, ainsi qu’en Afrique du Sud et en Argentine.

L’étude révèle que les pays continuent de mettre en œuvre des réformes de leur politique fiscale dans le cadre de stratégies plus vastes visant à doper la croissance, en mettant davantage l’accent sur la réduction des inégalités et sur la transformation des comportements.

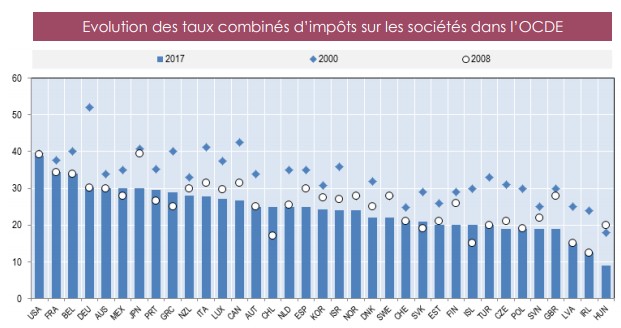

Une tendance à la baisse des taux de l’impôt sur les sociétés

Les politiques fiscales de relance de la croissance reposent sur des baisses des taux de l’impôt sur les bénéfices des sociétés, souvent dans le cadre d’une réforme de l’impôt sur les sociétés qui s’échelonne sur plusieurs années. Ainsi, 12 pays ont pris des mesures visant à réduire le taux normal de cet impôt en 2016.

En France, le président de la République, Emmanuel Macron a prévu un passage progressif du taux d’imposition sur les sociétés de 33,3 à 25 % d’ici à 2022. La Hongrie a, quant à elle, adopté un taux de 9 %.

Selon Pascal Saint-Amans, le directeur du centre de politique et d'administration fiscales de l'OCDE, la baisse de l’impôt sur les sociétés est logique compte tenu « qu'avec la mise en place du projet BEPS nous assistons à une baisse de l'IS puisque la base d'imposition s'élargit ».

On observe également un renforcement de la concurrence fiscale internationale alors que dans le même temps, la coopération internationale pour lutter contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS) s’intensifie, et les pays mettent en application les mesures adoptées à l’échelle internationale afin de protéger la base de l’impôt sur les sociétés contre les pratiques d’évasion fiscale internationale.

« Les États inscrivent à juste titre la croissance et l’inclusivité au cœur de leurs efforts de réforme fiscale », a déclaré le Secrétaire général de l’OCDE Angel Gurría. « Suivre les évolutions des politiques fiscales procure des informations de grande qualité sur les tendances qui façonnent ces politiques, ce qui peut aider les décideurs à concevoir les réformes futures et à en évaluer les effets sur leurs concitoyens ».

Arnaud Dumourier (@adumourier)

Suivre @adumourier